-

최저 연 1%대의 서민형 안심전환대출 공급계획이 나오면서 일각에서 은행들의 부담이 커질 것이라는 우려가 제기되고 있다. 하지만 대출 신청 조건 등을 감안하면 은행 수익성에 미치는 영향이 제한적일 것이라는 분석이 대세다.

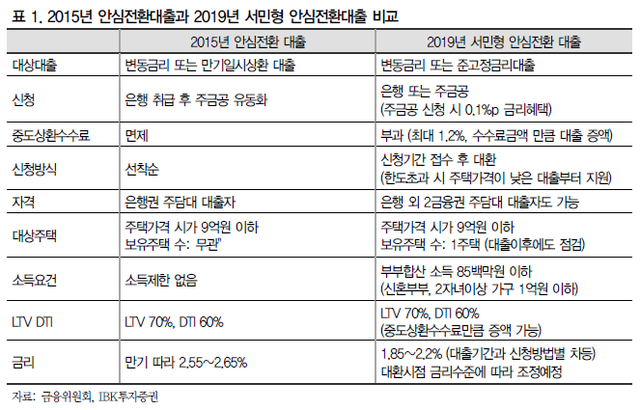

28일 금융권에 따르면 변동금리와 준고정금리 주택담보대출을 저렴한 고정금리로 갈아탈(대환) 수 있는 정책금융상품이 내달 출시된다. 정부가 지난 2015년 선보인 ‘안심전환대출’ 이후 4년 만이다.

이번 안심전환대출은 2015년 보단 은행에 덜 부정적이라는 평가다. 2015년에는 약 31조원의 대환이 발생했지만 이번에는 20조원 규모로 공급할 계획이기 때문이다.

김은갑 IBK투자증권 연구원은 "2015년에 이전된 31조원은 은행권 주담대의 8.1% 정도였다"며 “이번 공급계획인 20조원은 전액 은행 주담대로 가정하면 3.9% 정도고, 제2금융권에서 이전될 대출까지 감안하면 3.0% 미만의 은행 주담대가 서민형 안심전환대출로 옮겨갈 것”이라 추정했다.

김인 유진투자증권 연구원은 “기존 대출자를 대상으로 한 전환대출인데다 신청 기준을 감안하면 시중은행 보다는 제2금융권 대상이 많을 것으로 보여 은행권에 영향은 크지 않을 것”이라 전망했다.

은행들이 상반기 중 이미 연간 대출 성장 목표를 상당 부분 달성하면서 올해부터 주담대보다 중소기업대출 중심의 성장 전략을 가져가는 점도 제한적 영향의 배경이다.

반면 안심전환대출로 은행의 금리손실과 순이자마진(NIM) 하락 등 어느 정도의 수익성 부담은 불가피하다는 분석이 나온다.

이베스트증권은 정부가 예고한 안심전환대출 20조원이 모두 사용되고 주택금융공사의 MBS(주택저당증권)를 매입할 경우 은행권의 금리손실은 약 1.5%포인트고, NIM(순이자마진)은 0.019%포인트 줄어들 것으로 분석했다. 이는 은행마다 안심전환대출로 대환된 규모만큼 주택금융공사가 발행한 MBS를 매입해야하기 때문이다.

그러나 김은갑 연구원은 “2015년처럼 주담대 감소가 MBS 매입으로 이어지면 NIM은 매우소폭 하락 가능한데 MBS 보유에 대해서는 신보 출연료 인하 등 인센티브가 제공될 것으로 보여 이자이익 감소를 만회할 수 있을 것”이라고 설명했다.

금융위원회는 금리 리스크 경감 주담대 등 금융소비자를 보호하는 주담대를 많이 취급하는 금융사들의 주택금융신용보증기금 출연료율을 감면해주는 주택금융공사법 시행규칙 개정안을 지난달 입법예고한 바 있다.

은행권, 안심전환대출 수익성 악화 우려는 '기우'

- 이나리 기자

입력 2019-08-28 14:12수정 2019-08-28 15:53

공유하기

기사 공유하기

글자크기

글자크기

2015년 대비 덜 부정적, 은행 全주담대의 3% 미만 대환시중은행보다 2금융권 대상 많을 것, 은행 영향 제한적 NIM 소폭 하락해도 MBS 보유시 신보료 인하로 상쇄

이나리 기자

nalleehappy@naver.com

이 시각 주요뉴스