-

저축은행업계가 진행중인 체크카드 발행사업이 지지부진한 모양새다. 기존 상품과 다르지 않고 가입자 유치가 쉽지 않은 까닭에 카드 발급좌수와 이용실적이 매년 하향곡선을 그리고 있다. 이에 저축은행 업계에서는 카드사업에 대한 실효성이 없다는 목소리가 점점 높아지고 있다.

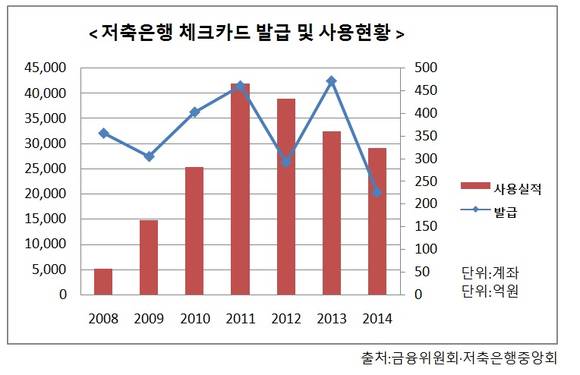

2일 업계에 따르면 지난해 저축은행의 체크카드 발급좌수는 2만340매를 기록, 2008년 체크카드 발급사업을 시작한 이래 최저치를 기록했다. 2009년부터 2011년까지만 해도 매년 증가하는 추세였지만, 2012년 2만6285로 좌수가 2011년(4만1442좌) 대비 36.57% 감소했다.

체크카드 발급좌수가 줄면서 사용실적도 내리막길을 걷고 있다. 카드발급이 성행했던 2011년의 경우 465억8000만원을 기록했지만, 2012년과 2013년 각각 432억1000만원, 360억1000만원으로 줄어들었다. 체크카드 발급이 가장 적었던 2014년의 경우 사용실적 역시 324억원으로 쪼그라들었다.

이에 대해 저축은행들은 약 8년간 진행된 체크카드 사업이 여전히 뚜렷한 성과를 내지 못하는 것을 두고 예견된 일이었다는 입장을 내놓고 있다. 저축은행중앙회를 중심으로 체크카드 사업을 통해 신규 수익을 창출하려했지만, 저축은행 업권 특성상 실효성이 없다는 비관론이 지속적으로 제기돼왔기 때문이다.

저축은행의 경우 고객 대부분이 수시입출금통장보다 예‧적금 가입을 선호하는데 체크카드를 발급할 경우 굳이 입출금 결제계좌를 저축은행으로 선택할 가능성이 많지 않다.

반면 저축은행들은 홍보나 고객관리, 업무교육 등에 소요되는 투자비용에 대한 부담을 떠안아야 한다. 아울러 저축은행의 경우 시중은행에 비해 영업점포 수가 현저히 적기 때문에 체크카드 신규 가입자 유치도 쉽지 않은 상황이다.

한 저축은행 관계자는 "대부분의 고객들이 주로 저축은행에서는 고금리 예‧적금 상품을 가입하고, 입출금통장이나 급여통장은 시중은행을 이용하는데 굳이 저축은행에서 체크카드를 발급할 필요성을 전혀 느끼지 못한다"고 설명했다.

또다른 관계자는 "저축은행에서 체크카드를 발급받을 때 시중은행보다 나은 혜택을 줄 수 있다면 모르겠지만 수익성을 따져보면 그마저도 쉽지 않다"며 "단순히 체크카드 사업을 할 수 있도록 허가해주는 것에서 그치지 않고, 차라리 카드사와 나누는 발급수수료 체계를 개선하는게 실효성이 더 클 것"이라고 언급하기도 했다.

저축은행들은 추진해오던 체크카드 사업이 뚜렷한 성과를 내지 못하는 상황에서 오는 5월 저축은행중앙회가 교통카드 기능이 탑재된 ‘하이브리드 카드’를 출시한다 해도 크게 달라질 게 없다고 보고 있다.

한 저축은행 관계자는 "올해 1월부터 신용카드도 판매할 수 있게 돼 직원들이 직접 길거리로 나서 행인들에게 안내책자를 배포하는 등 대대적인 홍보를 시작했지만 아직까지 단 한명도 가입하지 않은 상황"이라며 "이런 상황에서 새로운 상품이 출시된다고 해도 별로 달라지지 않을 것"이라고 말했다.

빛 좋은 개살구

저축은행 '체크카드 사업'

사용실적↓'실효성' 논란

- 채진솔·이상우

입력 2015-04-02 08:58수정 2015-04-02 19:12

공유하기

기사 공유하기

글자크기

글자크기

2014년 체크카드 발급좌수, 사업 시작 이래 최저치 기록 2011년 이후 사용실적 금액도 하향곡선

관련기사

채진솔·이상우

jinsolc@newdailybiz.co.kr

이 시각 주요뉴스